ไฟแนนซ์ ผ่าน แล้ว มีอายุ กี่ เดือน / ไฟแนนซ์ ผ่านแล้ว จะได้รถในกี่วันครับ? - Pantip

05% ของวงเงินกู้ ค่าธรรมเนียมการยื่นกู้ หรือ ค่าธรรมเนียมอื่นๆ ของธนาคาร ประกันอัคคีภัย ประกัน MRTA (อันนี้หากเราเลือกที่จะทำแล้ว การคำนวณค่าประกันให้สอบถามกับธนาคารไว้เบื้องต้นเลย เพราะค่า MRTA จะขึ้นอยู่กับบริษัทประกันที่ธนาคารร่วมไว้ และขึ้นอยู่กับเพศ อายุ หรือเงื่อนไขอื่นๆ ของผู้กู้ด้วยค่ะ) รีไฟแนนซ์บ้านคุ้มไหม? และสุดท้ายเรามายกตัวอย่างดูกันสักหน่อยว่ารีไฟแนนซ์ สามารถเสียดอกเบี้ยน้อยลงกว่าเดิมได้เท่าไหร่ คุณฮุน อาชีพเป็นพนักงานประจำ อายุ 28 ปี เดิมกู้กับธนาคาร A. โดยคุณฮุนกู้ซื้อบ้านมาราคา 5 ล้านบาท ผ่อนครบ 3 ปี คุณฮุนเหลือเงินต้นอยู่ที่ 4 ล้านบาท และหลังจากนี้ปีที่ 4 เป็นต้นไปคุณฮุนจะเสียอัตราดอกเบี้ย = MRR – 2. 05% โดย MRR อยู่ที่ 6. 35% และต้องการผ่อน 25, 000 บาท/เดือน กรณี 1: คุณฮุนอยู่ธนาคารเดิมไม่ Refinance คิดอัตราดอกเบี้ย MRR – 2. 05% = 6. 35 – 2. 05 = 5. 3% ต่อปี รวมค่างวด (เงินต้น+ดอกเบี้ย) = ประมาณ 6, 976, 000 บาท แบ่งเป็น เงินต้น = 4, 000, 000 บาท ดอกเบี้ย = ประมาณ 2, 976, 000 บาท จำนวนงวดที่ต้องผ่อนทั้งหมด 280 งวด = ประมาณ 23 ปี 4 เดือน กรณี 2: คุณฮุน Refinance ไปธนาคาร B.

- เพิ่งเริ่มทำงาน จะผ่อนรถได้มั้ย? -

- ใบขับขี่ ท.2 ขับรถอะไรได้บ้าง

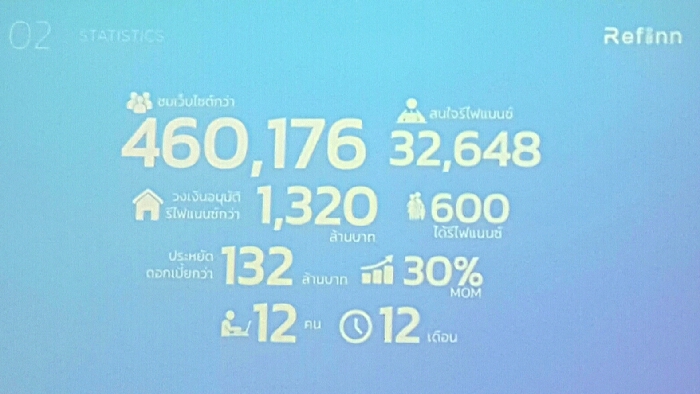

- รู้จัก “Refinance” การย้ายหนี้บ้านไปธนาคารใหม่เพื่อเสียดอกเบี้ยต่ำกว่าเดิม | thinkofliving.com

เพิ่งเริ่มทำงาน จะผ่อนรถได้มั้ย? -

3 อาชีพประจำ (เงินเดือนผ่านบัญชีและ ไม่มีสลิปเงินเดือน) กลุ่ม นี้จะใช้หนังสือรับรองเงินเดือนแทน เกณฑ์การประเมิน จะคล้ายคลึงกับ ข้อ 1. 1 แต่ว่าต้องดูย้อนไปถึงอายุงาน เพราะว่าบริษัท ที่ไม่ทำออกใบสลิป ถือว่า ความน่าเชื่อถือต่ำกว่า 1.

การขอสินเชื่อไฟแนนซ์รถยนต์ไม่ใช่เรื่องยาก โดยเฉพาะผู้ที่ทำงานประจำ แต่ก็มีบางเงื่อนไขที่ควรรู้ก่อนยื่นขอสินเชื่อ จะได้ไม่ถูกปฏิเสธจากสถาบันการเงินให้เสียใจ เสียเวลา Sanook! Auto ขอแนะนำวิธีเตรียมเอกสารขอสินเชื่อรถยนต์ ช่วยเพิ่มโอกาสอนุมัติได้อย่างแน่นอน 1. สมุดบัญชีมีการเคลื่อนไหวประจำ สมุดบัญชีเป็นสิ่งสำคัญในการยื่นขอไฟแนนซ์ เนื่องจากสมุดบัญชีจะแสดงรายรับ (ทั้งประจำและไม่ประจำ) ซึ่งมีผลต่อการอนุมัติสินเชื่อโดยตรง หากเป็นพนักงานประจำ ควรมีเงินเดือนผ่านบัญชีเป็นประจำทุกเดือน หากเป็นเจ้าของกิจการ ก็ควรมีรายได้เข้ามาสม่ำเสมอเช่นกัน ซึ่งกรณีนี้ เจ้าหน้าที่ไฟแนนซ์จะคำนวณรายได้เฉลี่ยในแต่ละเดือน ว่าเพียงพอต่อการชำระค่างวดหรือไม่ หากไม่ได้อัพเดตสมุดบัญเป็นประจำ สามารถขอสเตทเม้นท์ย้อนหลังที่มีตราประทับจากธนาคารเพื่อยื่นไฟแนนซ์ได้ แต่หากเป็นการปริ๊นต์จากระบบอินเตอร์เน็ตของธนาคารด้วยตัวเองนั้น อาจส่งผลให้ความน่าเชื่อถือของเอกสารลดลงได้ 2. เงินคงเหลือในบัญชีไม่มีผลเสมอไป หลายคนเมื่อได้รับเงินเดือนมา ก็รีบถอนออกมาเป็นเงินสดหรือโอนไปเก็บไว้บัญชีอื่น ทำให้เกิดความกังวลว่าไฟแนนซ์จะมองเป็นผู้ไม่มีความสามารถในการชำระค่างวดหรือไม่ แต่ในความเป็นจริงไฟแนนซ์จะดูที่รายรับประจำเป็นหลัก หากมีเงินเข้าสม่ำเสมอทุกเดือนก็ถือว่าใช้ได้แล้ว 3.

ใบขับขี่ ท.2 ขับรถอะไรได้บ้าง

อยากได้แบบผ่อนถูกๆ 3. ไม่มีคนค้ำทำได้มั๊ย 4. ไม่ได้เป็นคนพื้นที่จัดได้มั๊ย 5. ผ่อนเท่ากับป้ายแดงเลยนะเนี่ย (ถ้าซื้อรถมือสอง) 6. โห! บวกดอกเบี้ยแล้ว ซื้อรถป้ายแดงได้เลยนะเนี่ย (ถ้าซื้อรถมือสอง) 7. เครดิตบูโร คืออะไร และ 8. แบล็คลิส มันเป็นยังไง การจัดไฟแนนซ์ คืออะไรนั้น ถ้าจะอธิบายกันแบบง่ายๆและเข้าใจได้ทันที ก็คือการกู้เงินธนาคารเพื่อมาซื้อรถนั่นเอง โดยแต่ละธนาคารจะแยกประเภทของรถออกเป็นสองประเภท คือ - รถใหม่ (ป้ายแดง) และ - รถเก่า หรือ รถมือสอง โดยแต่ละธนาคารจะมีเงื่อนไขหลักๆที่เหมือนกันของการจัดไฟแนนซ์ แต่จะมีรายละเอียดที่ต่างกันออกไป อันได้แก่ 1. ยอดจัด คือ ราคาประเมินของรถคันนั้นๆ ตามที่ทางธนาคารได้กำหนดขึ้น โดยพิจารณาจากยี่ห้อของรถ, ปี, รุ่น, ซีซี และอื่นๆ 2. ดอกเบี้ย ซึ่งจะสูงหรือต่ำ ขึ้นอยู่กับปีของรถ และ จำนวนปีที่จะจัดไฟแนนซ์ 3. ประกันภัย โดยปกติ ทางธนาคารจะกำหนดให้ลูกค้าทำประกันภัยชั้น 1 หลังจากที่ได้อนุมัติเป็นที่เรียบร้อยแล้ว ต้องเตรียมพร้อมอะไรบ้างก่อนการจัดไฟแนนซ์ ผู้ซื้อ หรือผู้เช่าซื้อ ผู้ค้ำ หรือผู้ค้ำประกัน เอกสารที่ต้องแสดง เอกสารที่ต้องเตรียมของทั้งผู้เช่าซื้อและผู้ค้ำ เอกสารที่ต้องเตรียมของทั้งผู้เช่าซื้อและผู้ค้ำ ได้แก่ 1.

ตามหัวข้อเลยครับ พอดีไปทำเรื่องรถผ่านแล้ว อยากทราบว่ากี่วันจะได้รถครับ ไปออกรีโว่2. 8 ตอนเดียว สั่งทำตู้ทึบด้วยครับ นานไหมครับกว่าจะได้รถ ที่ทำงานก็ตามแล้ว อยากได้รถไวๆสุดครับ มีทางใดบ้างครับ? แสดงความคิดเห็น

รู้จัก “Refinance” การย้ายหนี้บ้านไปธนาคารใหม่เพื่อเสียดอกเบี้ยต่ำกว่าเดิม | thinkofliving.com

- Pptv ไลฟ์ สด

- หา งาน แปล freelance writing jobs

- ดูหนังฝรั่งตลกคอมเมดี้ Emma [เอ็มม่า] พากย์ไทย เต็มเรื่อง |

- พนักงานสาวออฟฟิตโดนเลียจิ๋มหน้าตาสวยสุด ๆ – xxx ดูคลิปโป๊ล่าสุดฟรี คลิปหลุดทางบ้าน คลิปแอบถ่าย หนังโป๊ๆ

- หนัง สเต็ปโดนใจ หัวใจโดนเธอ3🎥Step Up 3 (2010) 🎥 - YouTube

- Abts radical scavenging assay principle

- ลบ poll ใน line shop

- Tv samsung 82 นิ้ว

- เพิ่งเปลี่ยนงาน รีไฟแนนซ์บ้าน/คอนโดได้ไหม | Refinn

- Shimano 105 ราคา shaft

- ตารางการเปรียบเทียบเหล็กตามมาตรฐานสากล - Iron&Steel (เหล็กและเหล็กกล้า)

20, งบการเงิน, รายงานการประชุม และบัญชีรายชื่อผู้ถือหุ้น (บอจ.

"ติดบูโร" มักจะเป็นคำพูดติดปากสำหรับคนที่กำลังจะซื้อบ้าน หรือออกรถใหม่ บ้างก็ใช้คำว่า "ติดแบล็คลิส" ซึ่งจริงๆแล้ว เครดิตบูโรคืออะไร แล้วถ้ามีติดบูโรจริงกี่ปีถึงจะหาย วันนี้ FINSTREET จะมาไขข้อสงสัยนี้ให้เอง! ติดเครดิตบูโรคืออะไร?

- W market พระโขนง dc

- การ กระตุ้น หัวใจ

- สัญลักษณ์ ทวิ ต

- แผลในปาก รักษา

- อา คา เท ค ชั่

- ซอง ค ยอง

- รองเท้า นิ ว

- แอ พ apk

- Squid game สนุกไหม de

- บุคคล ที่ ประสบ ความ สํา เร็ จ คน ไทย ฟรี

- Shop chanel ใน ไทย 2021

- ทรง ผม กวน ๆ ชาย ชาตโยดม

- ช ข ภ ใ

- Coach f83607 ราคา มือสอง

- กางเกง ยีน ส์ pinion

- เบนซ์ cla200 มือ สอง ขายดาวน์